Gehaltsoptimierung

Maximales Netto, minimale Abgaben: Deine perfekte Gehaltsstrategie als Geschäftsführer

Ermittele dein optimales Nettogehalt – Was brauchst du wirklich?

Viele Geschäftsführer zahlen sich ein Gehalt aus, ohne genau zu wissen, was sie tatsächlich für ihren Lebensstandard brauchen. Erstelle eine detaillierte Aufstellung deiner monatlichen Fixkosten, Rücklagen und Investitionen. Plane insbesondere deine Altersvorsorge ein, denn als Geschäftsführer bist du oft nicht automatisch abgesichert. Dein Gehalt sollte so strukturiert sein, dass du liquide bleibst und gleichzeitig steueroptimiert handelst. Nutze legale Gestaltungsoptionen, um dein verfügbares Einkommen zu maximieren und überhöhte Steuerbelastungen zu vermeiden. Die richtige Planung hilft dir, finanzielle Engpässe zu vermeiden und nachhaltig Vermögen aufzubauen.

Gesetzliche Sozialversicherungspflicht — ja oder nein?

Als beherrschender Geschäftsführer kannst du unter bestimmten Bedingungen von der gesetzlichen Sozialversicherungspflicht befreit werden. Das spart monatlich erhebliche Beiträge, bedeutet aber auch, dass du deine Altersvorsorge und Absicherung selbst regeln musst. Prüfe, ob eine private Rentenversicherung, eine betriebliche Altersvorsorge oder eine Holding-Struktur für dich sinnvoll ist. Die richtige Strategie sorgt dafür, dass du finanziell unabhängig bleibst und keine unnötigen Abgaben zahlst. Eine frühzeitige Planung hilft dir, Altersarmut zu vermeiden und dein Vermögen nachhaltig aufzubauen. Auch die Absicherung gegen Berufsunfähigkeit und andere Risiken solltest du dabei nicht vergessen.

Welche Kosten zahlst du doppelt? Spare mit smarter Kostenoptimierung

Viele Geschäftsführer zahlen private und betriebliche Kosten doppelt – oft völlig unnötig. Ein Beispiel ist die Rechtsschutzversicherung: Statt eine private und eine gewerbliche Police abzuschließen, kannst du eine kombinierte Lösung nutzen, die deine Familie mit absichert. Auch bei Krankenversicherung, Haftpflicht oder Unfallversicherung gibt es Optimierungsmöglichkeiten. Prüfe alle bestehenden Verträge und passe sie an, um unnötige Ausgaben zu reduzieren. Selbst kleine Anpassungen können über die Jahre hinweg erhebliche Summen sparen. Besonders bei betrieblich genutzten Versicherungen lohnt sich ein Vergleich, um steuerlich vorteilhafte Modelle zu nutzen.

Steuerfreie und steueroptimierte Gehaltsbestandteile clever nutzen

Warum dein Gehalt voll versteuern, wenn du auch steuerfreie Extras nutzen kannst? Sachbezüge, betriebliche Altersvorsorge, ein Firmenwagen oder ein Jobrad können dein Netto erhöhen, ohne dass hohe Lohnsteuer fällig wird. Auch Inflationsausgleichsprämien, Erholungsbeihilfen oder Zuschüsse für Kinderbetreuung sind clevere Alternativen zum klassischen Bruttogehalt. Diese Maßnahmen reduzieren deine Steuerlast und erhöhen dein verfügbares Einkommen. Besonders in Kombination mit einer langfristigen Finanzplanung kannst du erhebliche Vorteile erzielen und dein Nettoeinkommen deutlich steigern.

Der perfekte Mix aus Gehalt, Dividende und Tantieme

Als Geschäftsführer hast du die Möglichkeit, dein Einkommen nicht nur aus Gehalt zu beziehen. Durch eine Kombination aus Festgehalt, Gewinnbeteiligung (Dividende) und leistungsabhängigen Tantiemen kannst du deine Steuerlast senken und gleichzeitig dein Einkommen flexibel gestalten. Besonders in einer GmbH kann die richtige Balance zwischen Ausschüttung und Gehalt enorme Vorteile bringen. Die optimale Strategie berücksichtigt dabei auch deine persönliche Lebensplanung und zukünftige Investitionen. Eine gute Aufteilung zwischen laufendem Einkommen und langfristigem Vermögensaufbau sorgt für finanzielle Stabilität und Unabhängigkeit.

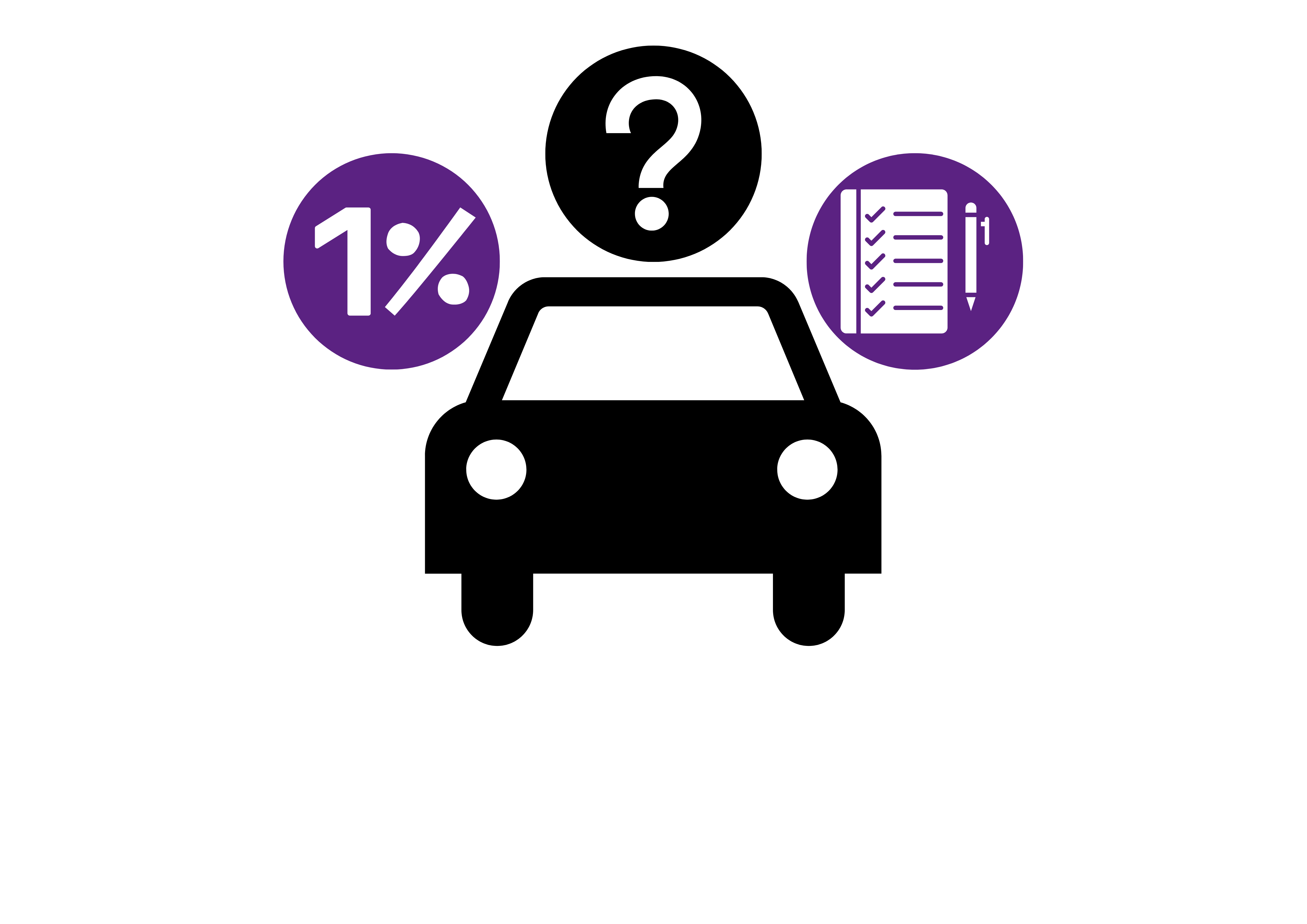

Firmenwagen oder private Nutzung – Was ist wirklich günstiger?

Wer kein Fahrtenbuch führen möchte, kann den Firmenwagen mit der Ein-Prozent-Regelung pauschal versteuern. Doch welche Variante ist steuerlich wirklich die bessere Wahl: die Ein-Prozent-Versteuerung oder das Fahrtenbuch?

Bei der 1-%-Regelung wird monatlich ein Prozent des Bruttolistenpreises des Fahrzeugs als geldwerter Vorteil versteuert. Das bedeutet weniger bürokratischen Aufwand, da keine detaillierten Nachweise über private und berufliche Fahrten erbracht werden müssen – ein klarer Vorteil für alle, die sich nicht mit der lückenlosen Dokumentation eines Fahrtenbuchs beschäftigen möchten.

Allerdings hat diese Pauschalversteuerung auch ihre Tücken: Wer seinen Firmenwagen überwiegend geschäftlich nutzt und nur selten privat fährt, zahlt unter Umständen unnötig hohe Steuern. In solchen Fällen kann ein Fahrtenbuch erhebliche steuerliche Vorteile bringen und dabei helfen, Kosten zu sparen.

Daher lohnt es sich, vorab eine gründliche Analyse des eigenen Fahrverhaltens vorzunehmen. Wer oft und lange geschäftlich unterwegs ist, profitiert in vielen Fällen von der exakten Dokumentation mit einem Fahrtenbuch. Wer hingegen regelmäßig privat fährt und den administrativen Aufwand scheut, für den kann die 1-%-Regelung die bequemere Wahl sein.

Egal, für welche Variante du dich entscheidest – eine fundierte Entscheidung spart bares Geld und sorgt für steuerliche Optimierung.

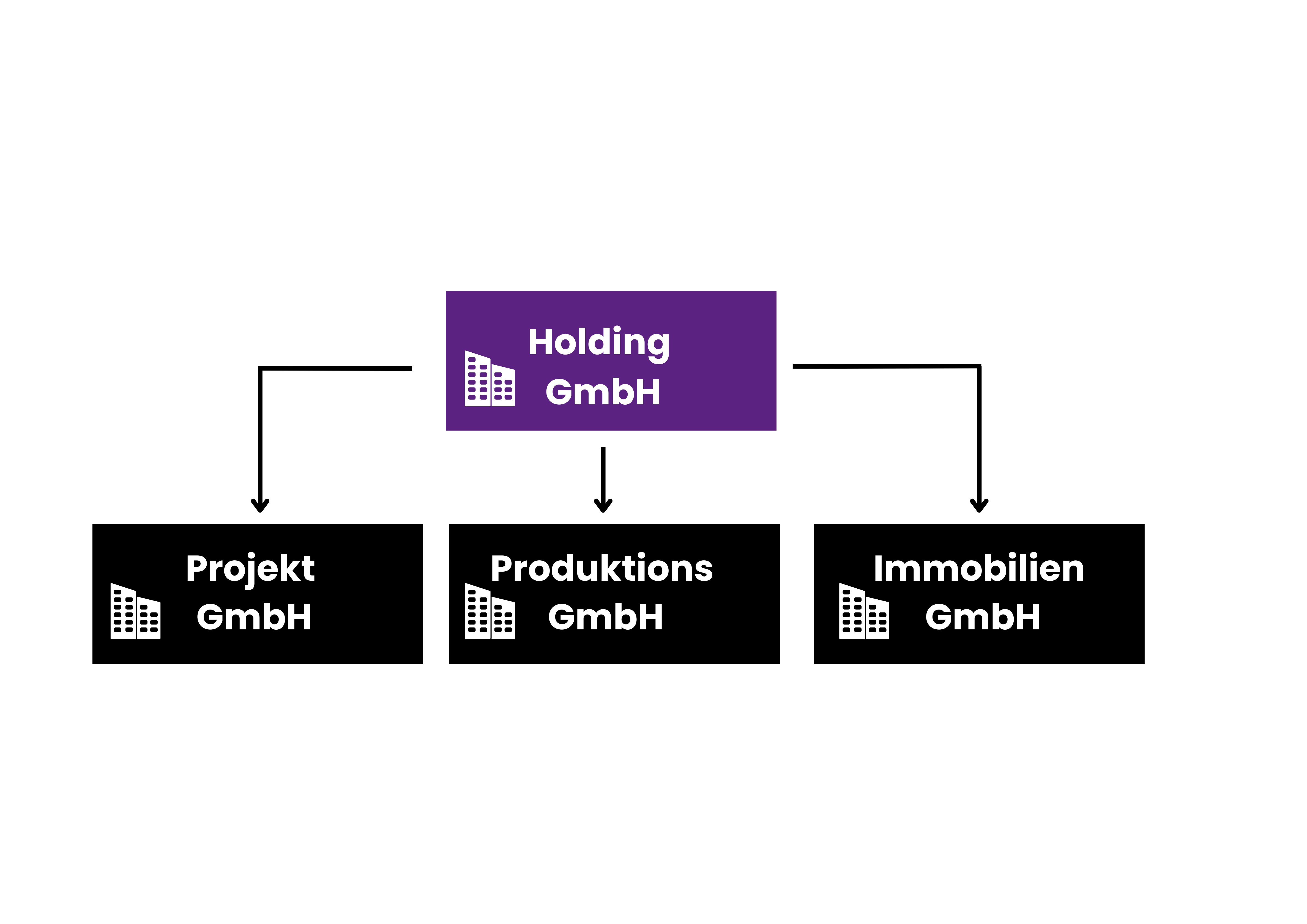

Holding-Struktur nutzen – Mehr Netto durch clevere Unternehmensstruktur

Eine Holding ist eine Unternehmensstruktur, bei der mehrere Unternehmen unter einem Dach vereint sind, jedoch keine eigene Rechtsform darstellt. Die Tochtergesellschaften sind hierarchisch organisiert, mit Beteiligungen und wirtschaftlichen Abhängigkeiten zwischen ihnen.

Mit einer Holding kannst du Geschäftsbereiche bündeln, Risiken streuen und steuerliche Vorteile nutzen. Diese Struktur ermöglicht es, Kapital effizient einzusetzen und Synergien zu schaffen. Du kannst mit der Holding Steuern auf Gewinne reduzieren und dein Vermögen langfristig schützen. Gewinne deiner operativen GmbH können steueroptimiert in die Holding fließen, wo du sie für Investitionen oder die Altersvorsorge nutzen kannst. Die richtige Struktur spart nicht nur Steuern, sondern sorgt auch für maximale Flexibilität bei Vermögensaufbau und Nachfolgeplanung. Eine gut durchdachte Holding-Struktur kann dir langfristige Vorteile bieten, indem sie Gewinne effizienter reinvestiert und dein Vermögen sichert.

Eine cleverer Gehalstgestaltung heute sichert dir deine finanzielle Freiheit von morgen.

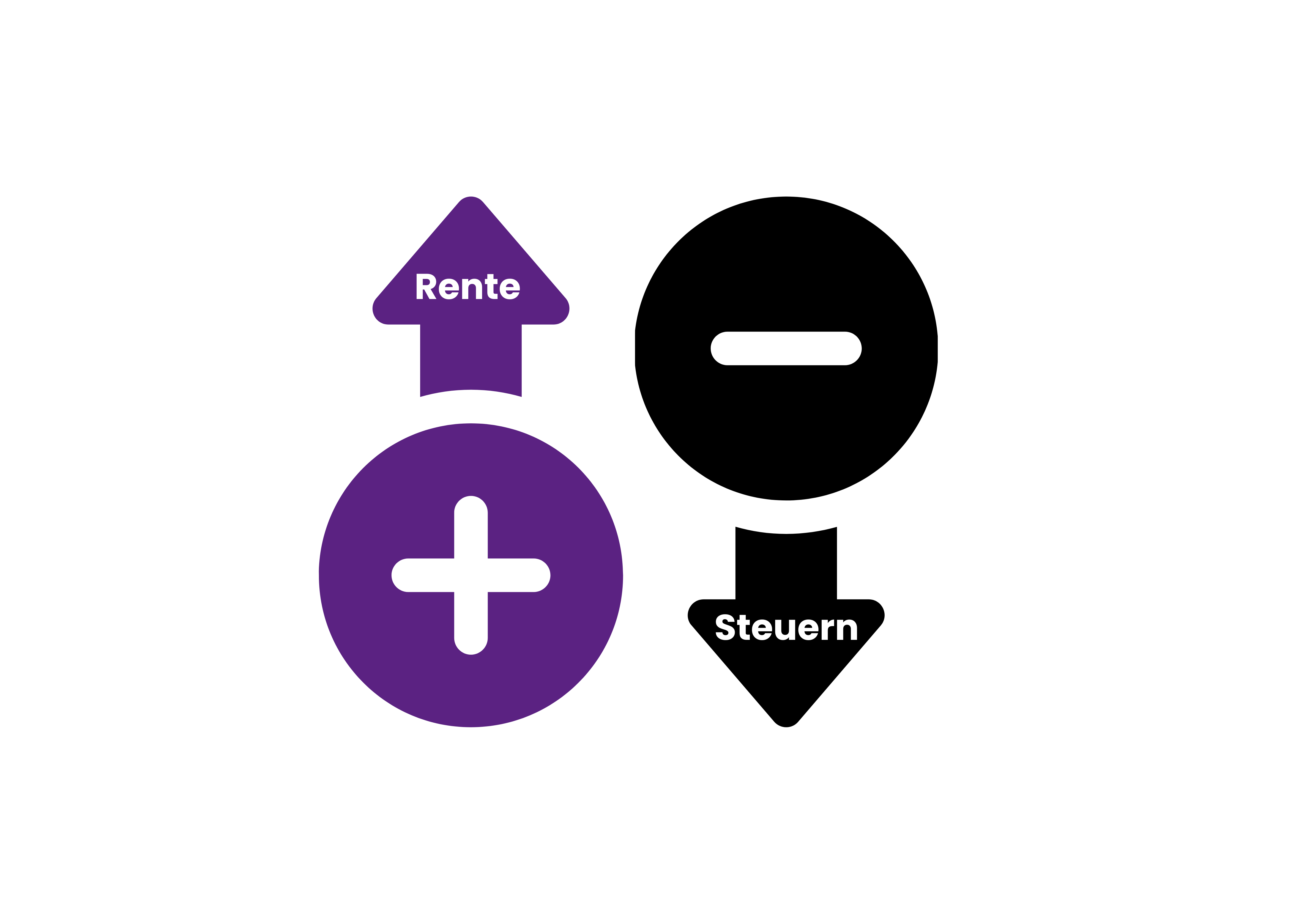

Altersvorsorge für Geschäftsführer – Private Lösungen clever kombinieren

Da du als Geschäftsführer nicht automatisch in die gesetzliche Rente einzahlst, musst du privat vorsorgen. Nutze steuerlich geförderte Lösungen wie die betriebliche Altersvorsorge, eine Basisrente (Rürup-Rente) oder eine private Rentenversicherung. Eine Holding kann dir zusätzliche Möglichkeiten bieten, dein Vermögen langfristig steueroptimiert aufzubauen und vor Inflation zu schützen. Wichtig ist eine frühzeitige Planung, um den Zinseszinseffekt zu nutzen und langfristig eine sichere Altersvorsorge aufzubauen.

So schützt du dein Vermögen vor Haftung und Insolvenz

Als Geschäftsführer haftest du für geschäftliche Entscheidungen – oft auch mit deinem Privatvermögen. Daher ist es wichtig, Vermögenswerte zu sichern. Holding-Strukturen, Eheverträge und clevere Versicherungslösungen wie eine D&O‑Versicherung schützen dein Privatvermögen vor unerwarteten Risiken. Setze auf eine wasserdichte Strategie, um deine finanzielle Sicherheit nicht zu gefährden. Je früher du dein Vermögen absicherst, desto besser bist du auf unvorhersehbare Ereignisse vorbereitet.

Fazit

Als Geschäftsführer hast du zahlreiche Möglichkeiten, dein Gehalt zu optimieren. Von der richtigen Mischung aus Gehalt, Dividende und steuerfreien Extras über Sozialversicherungsstrategien bis hin zur Holding-Struktur – die perfekte Strategie spart dir Steuern und sorgt für langfristige finanzielle Sicherheit. Nutze alle Gestaltungsmöglichkeiten, um dein Netto zu maximieren und dein Vermögen intelligent aufzubauen. Eine durchdachte Gehaltsstrategie sorgt nicht nur für mehr Netto, sondern auch für langfristige Stabilität und finanzielle Freiheit. Wer frühzeitig plant und die richtigen Maßnahmen ergreift, profitiert von einer stressfreien Zukunft mit maximalem Vermögensaufbau.

Lass dich jetzt von den Experten beraten!

Ob Business Consultant, Steuerberater, Rechtsanwalt oder Financial Planner – wir bieten dir eine ganzheitliche Beratung, die auf deine individuelle Situation als Geschäftsführer zugeschnitten ist. Mit unserer Expertise unterstützen wir dich dabei, deine Gehaltsgestaltung zu optimieren, Steuern zu sparen und dein Vermögen langfristig aufzubauen. Kontaktiere uns noch heute und starte deine Reise in eine finanziell sichere Zukunft!